|

|

Индекс потребительских цен в апреле не изменился, а из-за эффекта базы инфляция опустилась до -0,2%гг, с 0% в марте. Базовая инфляция замедлилась до 0,7%гг. Максимальный дефляционный вклад продолжает оказывать энергетика: -0,13пп газ, -0,22пп мазут, -0,54пп бензин. Эта динамика цен полностью соответствует нашим ожиданиям.

Удивительно, что профессиональные прогнозисты, которых ежеквартально опрашивает ЕЦБ, так медленно пересматривают свои прогнозы по инфляции. Несмотря на систематические промахи ЕЦБ в течение последних 5 лет, они продолжают верить в возвращение 1,8% инфляции к 2020-му году. При этом консенсус на 2016-18 годы: 0,3%, 1,3%, 1,6%. Потенциал роста по результатам опросов оценивает в 1,7% - по данным Consensus Economics лишь 1,4%, и ускорение до этого темпа с текущих 1,5%гг займёт у еврозоны 2 года. Все эксперты, кроме ЕЦБ, предполагают, что безработица опустится ниже 10% уже в 2017 году. Консенсус по курсу EUR/USD составляет 1,10, а первого повышения ставок с 0% до 0,2% ждут в 2018 году. Отметим, что подобное систематическое завышение прогнозов по инфляции не только возможно, но и вероятно. В Японии это явление наблюдается уже в течение последних 15 лет.

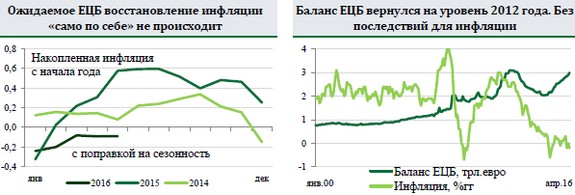

Отметим ещё один символический статистический факт: размер баланса ЕЦБ вернулся на уровень 2012 года. Напомним, что в уже печально знаменитой речи Марио Драги «во что бы то ни стало» и в момент старта QE он заявлял о намерении вернуть баланс ЕЦБ на уровень 2012 года. Уже тогда целесообразность этой цели была сомнительна. Но теперь можно утверждать точно: увеличение денежной базы - «печатание денег» на триллион евро практически не повлияло на инфляцию. Пока не закончился процесс делевереджинга в частном секторе, и пока гос.финансы продолжают оставаться в смирительной рубашке европейских соглашений, ослабление денежной политики не приведёт к значимому ускорению роста.

Назад

|

|

|

|