|

|

|

|

|

|

|

|

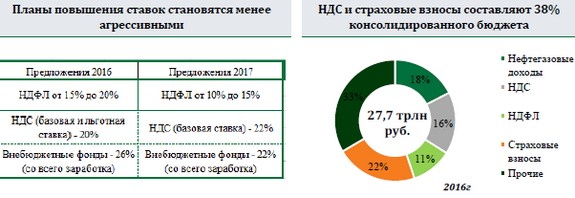

В правительстве вернулись к обсуждению налоговых изменений после 2018 года. В частности, предлагается унификация - ставка налога не будет зависеть от размера заработной платы и снижение страховых взносов до 22% при одновременном повышении НДС до 22%. При этом налоговые льготы останутся без изменений. Сторонником меры выступает экономический блок правительства: Минфин и МЭР. Основная цель манёвра - «обеление экономики» и поддержка экспортоориентированных отраслей. Из плюсов в ведомствах также отмечают снижение региональных расходов на соц. взносы бюджетников, упрощение администрирования и рост собираемости. Однако заплатить за это придётся единовременным скачком цен - по расчётам Минфина на 2%.

Предполагается, что манёвр будет «нейтральным» для бюджетной системы. За счёт снижения страховых отчислений ПФР недосчитается 1,4 трлн рублей. В то же время повышение НДС позволит собрать дополнительные 1,2 трлн рублей в федеральную казну. Разрыв компенсирует снижение социальных отчислений за бюджетников. Отметим, что по итогам прошлого года страховые взносы являлись самой большой доходной статьёй консолидированного бюджета - 22%. В то время как НДС был на третьем месте с долей в 16%, уступая нефтегазовым доходам - 18%.

Обсуждаемый налоговый манёвр в экономической теории называется «фискальной девальвацией». Название объясняется тем, что манёвр позволяет сделать национальные товары более конкурентоспособными на мировом рынке. Это происходит за счёт снижения издержек экспортёров, так как они не платят НДС. Подобный механизм был частично применён некоторыми станами Еврозоны, которые имели проблемы с торговым балансом и не могли проводить независимую валютную политику. По результатам фискальных реформ Еврокомиссия опубликовала отчёт - Study on the Impacts of Fiscal Devaluation. Было выявлено, что налоговый манёвр оказывает скромный и временный эффект на занятость, чистый экспорт и экономический рост. Однако качественно повлиять на экономику в среднесрочной перспективе он не может. И, как следствие, не является заменой структурным реформам. В российских условиях в «фискальной девальвации» для стимулирования экспорта необходимости нет. Плавающий валютный курс позволяет быстро подстраиваться к внешним шокам. Например, благодаря такому валютному режиму в конце 2014г резкое сокращение экспорта было компенсировано еще большим снижением импорта.

Более того, видны риски, сопровождающие маневр. Во-первых, ПФР становится еще более зависимым от бюджетных трансфертов. Выпадающие доходы придётся компенсировать по старой схеме, за счёт средств федерального бюджета. Это приведет к еще большей разбалансировке пенсионной системы, которая и так требует реформирования. Во-вторых, расчёты финансового ведомства о единовременном скачке цен на 2% предполагают, что потребители и производители разделят повышение НДС пополам. Это вероятный сценарий, но в условиях слабой конкуренции бремя покупателей может увеличиться. Но в любом случае такой быстрый рост цен снова разгонит инфляционные ожидания.

Позитивным сигналом является изменение фокуса дискуссии. Благодаря высоким ценам на нефть главной целью налогового манёвра стало не пополнение бюджета любой ценой, а ускорение темпов экономического роста. Аналогичная ситуация наблюдается и с другими налогами. Например, вместо обычного повышения НДФЛ предполагается увязать его с накопительными пенсионными отчислениями. Однако при резком снижении нефтяных цен дискуссия может быстро вернуться в уже привычное русло. Основным приоритетом снова станет фискальный эффект, а не стимулирование ускорения экономики. Тем не менее, обсуждение ещё далеко от завершения. Президент Путин уже высказал свое мнение о том, что налоговые предложения ещё слишком «сырые» и поэтому их еще рано выносить на публичное обсуждение.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|