|

|

|

|

|

|

|

|

По оценке Казначейства РФ, федеральный бюджет по итогам января- февраля 2016 г. исполнен с дефицитом в 110 млрд. руб. Переход от бюджетного профицита в январе к дефициту по итогам февраля обусловлен двумя факторами. Во-первых, резко затормозилось поступление доходов. Если за январь 2016 г. было собрано 7,9% от плана на год, то за февраль - только 5,5%. Во-вторых, активизировалось исполнение расходных обязательств. В январе в ожидании секвестра было освоено только 4,3% от плана расходов на год. В феврале откладывать расходы стало труднее. За месяц освоили сразу 9,1% от бюджетных ассигнований на год, что несколько опережает темпы, соответствующие равномерному расходованию бюджета в течение года.

Структура осуществленных расходов говорит о том, что освоение бюджета идет активнее по защищенным статьям. Это неудивительно, учитывая их «иммунитет» к секвестру. С незащищенными статьями бюджета все обстоит иначе. По итогам двух месяцев по направлению «национальное экономика» было освоено только 2,9% - здесь и далее от плана на год, ЖКХ - 2,7%, СМИ -3,8%. Ожидание секвестра и сокращение авансирования по-прежнему ограничивают финансирование расходов по ряду важных направлений поддержки экономики. Это оказывает дополнительное негативное влияние на динамику ВВП.

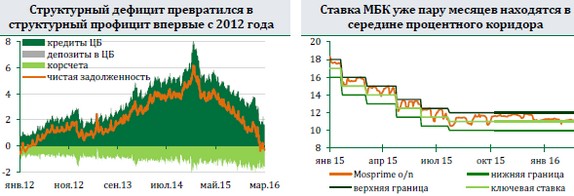

Дефицит бюджета - неизбежное последствие низких цен на нефть в отсутствии бюджетной консолидации. Но среди прочего он сулит значительные изменения для банковского сектора. Во-первых, основным поставщиком ликвидности становится Минфин. Средства Резервного Фонда, используемые для финансирования дефицита бюджета, становятся основным каналом притока ликвидности в систему. Во-вторых, необходимость стерилизации избыточного притока ликвидности заставляет ЦБ сокращать кредитование банковского сектора. Уменьшение роли ЦБ в пассивах банковской системы происходило на протяжении всего 2015 г. А в середине февраля 2016 г. объем рублевой кредитной задолженности банковского сектора ЦБ оказался меньше тех рублевых средств, которые банки хранят в ЦБ в виде депозитов и корреспондентских счетов, впервые с 2012 года. Структурный дефицит ликвидности превратился в структурный профицит.

Наличие структурного профицита ликвидности уже привело к изменениям на МБК. Ставки МБК опустились к середине процентного коридора. Более того, в феврале 2016 г. начало периода налоговых выплат не вызвало движения ставок к верхним границам процентного коридора, как мы привыкли в предыдущие годы. Ситуация с ликвидностью для банков остается благоприятной даже в период налоговых выплат. Так как мы ожидаем сохранения дефицита бюджета, нельзя исключить дальнейшего снижения ставок МБК и их приближение к нижней границе процентного коридора уже в ближайшие месяцы. Это будет означать смягчение денежно-кредитных условий в экономике независимо от изменения ключевой ставки Банка России.

Такие ожидания могут убедить регулятора, что спешить со снижением ключевой ставки не стоит, чтобы избежать чрезмерного фактического смягчения ДКП. В этой связи, несмотря на позитивные тенденции последних недель - замедление инфляции до 8,1%гг и снижение инфляционных ожиданий, Банк России может сохранить ключевую ставку на ближайшем заседании на уровне 11%. В любом случае, даже снижение ставки скорее будет символическим - на 25бп.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|