|

|

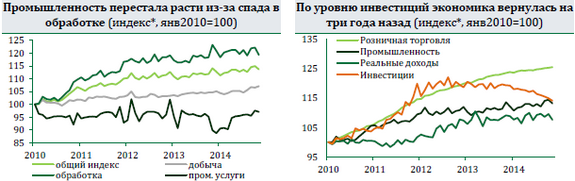

В ноябре произошло ухудшение динамики большинства макропоказателей, лишь отчасти ставшего следствием меньшего числа рабочих дней в ноябре 2014г. Рост в промышленности сменился падением -1,1%мм, или -0,4%гг. Причиной сокращения стала динамика обработки -2,3%мм, -3%гг, до этого служившая дайвером промышленного роста. Отраслевая разбивка указывает на вероятное исчерпание возможностей импортозамещения в производстве продуктов питания -0,6%. Начала сказываться нехватка отечественного сырья при достаточно длинных циклах воспроизводства большинства видов сельхозпродукции.

Рост сохраняют лишь производство нефтепродуктов - 4,5% и машин - 4,6%, химическая - 11,4% и металлургическая -3,2% промышленности, во многом поддерживаемые ослаблением рубля, ростом военных расходов и началом строительства «Силы Сибири». Они же в ближайшее время удержат промышленность от сильного спада в условиях грядущего падения инвестиционной активности и сокращения потребления. Пока же промышленность от серьезного спада удержали добыча - 2,5%, получившая поддержку от восстановления поставок газа на Украину, и сектор промышленных услуг - 7%, наращивающий выпуск за счет перехода на зимнее время.

Хуже ожиданий рынка - консенсус -3,2% оказалась и динамика инвестиций - 4,9%. Геополитическая и экономическая неопределенность отбросили экономику России к уровню инвестиций трехлетней давности. Вероятно, инвестиционный спад продолжится в течение всего 2015 г., что ограничит перспективы наращивания отечественного производства.

Пессимизма в общую картину добавили продолжающийся спад в строительстве - 4,7%, сокращение сельского хозяйства -2,1% и оборота транспорта -0,5%. Мы не видим факторов, которые помогли бы развернуть этот негативный тренд. Рост экономики в 4 кв. 2014 даже на 0,1% становится все менее вероятным.

В потребительском секторе продолжает «царствовать» ажиотажный спрос. Розничная торговля выросла на 0,2% целиком за счет продаж непродовольственных товаров +4,8% после 3,4% в окт. Ее расцвету не помешало даже серьезное падение доходов -1,8%, как и в марте 2014, обусловленное скупкой валюты населением. Зато пострадали сбережения населения, сократившиеся на 0,7% с учетом валютной переоценки. Мы ожидаем, что ажиотажный спрос достигнет своего «апогея» в декабре, после чего резко замедлится.

Ноябрьское ослабление рубля на 17% полностью обусловило прирост депозитов и рост их долларизации как среди населения на 2 пп до 23,8%, так и компаний на 3,5 до 49,7% в ноябре. С исключением валютной переоценки депозиты сократились на 0,9%, что вынудило банки продолжать наращивать задолженность перед ЦБ +82%. На прошедшей неделе ажиотажный спрос населения, подстегнутый обвалом рубля, элементами банковской паники, налоговым периодом и повышением ключевой ставки на 7,5пп до 17%, привели к росту ставок на МБК до 30% - по 3-х месячному Mosprime. Чтобы избежать глубокой рецессии, ЦБР будет вынужден маневрировать и поддержать банковскую систему.

Назад

|

|

|

|