ЕЦБ проведет заседание по денежной политике 20 октября. Мы не ждем никаких изменений в ставках. Заседание, видимо, будет посвящено возможностям расширения программы количественного смягчения. На рынке наблюдается дефицит подходящих для выкупа бумаг, в частности, потому что ставки по многим надежным облигациям опустились ниже ставки по депозиту в ЕЦБ -0,4%. А последний запретил себе использовать в программе долговые инструменты с доходностью ниже доходности депозита. Один из возможных путей расширения QE - это изменение этого правила.

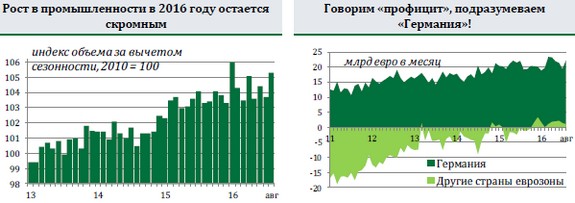

Промышленное производство стран еврозоны выросло в августе на 1,6%мм после падения в июле на 0,7%мм, в соответствии с прогнозами рынка. Годовой рост составил 1,8%гг, после падения в июле на 0,5%гг.

Суммарный профицит стран еврозоны в торговле товарами с остальным миром за вычетом сезонных эффектов в августе вырос до 23,3 млрд евро в месяц с июльских 20,8 млрд. Как все последние годы, практически весь торговый товарный профицит еврозоны создает одна единственная страна - Германия - 22,2 млрд евро в августе. Последняя - очевидный выгодоприобретатель, как минимум в части внешнеторговых поставок, от всех имеющихся проблем еврозоны, удешевляющих евро к остальным валютам. В мировой практике странам трудно сохранять устойчивые торговые дисбалансы. В частности, торговый профицит должен балансироваться постоянным оттоком капитала как в случае России. Иначе приток иностранной валюты в страну способствует удорожанию местной валюты и снижению конкурентоспособности местных товаров. В случае еврозоны тоже присутствует отток капитала, который балансирует торговый профицит. Однако страдает от оттока не Германия-источник профицита, а страны периферии.