|

|

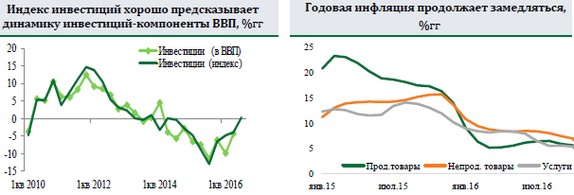

Инвестиции в основной капитал выросли в 3кв на 0,3%гг после двухлетнего спада - согласно индексу Росстата. Индекс инвестиций хорошо предсказывает данные по инвестициям, учитываемым в качестве компоненты ВВП, хотя иногда возникают существенные отклонения. Постепенный рост инвестиций в квартальном выражении с учётом сезонности наблюдается с конца прошлого года. Восстановление капитальных вложений во многом происходит за счёт сектора добывающей промышленности. Доля этого сектора выросла с 26,3% до 27,4% по данным 9 месяцев прошлого и текущего года соответственно. Доля инвестиций обрабатывающей промышленности и транспорта упала, строительства и торговли осталась стабильной, сельского хозяйства - незначительно возросла. Рост инвестиций, вероятно, продолжился и в начале 4 квартала. На это указывают подъем строительства c учётом сезонности, замедление спада в обрабатывающих отраслях, ориентированных на инвестиционный спрос, и увеличение импорта капитальных товаров.

Инфляция замедлилась с 6,1%гг в октябре до 5,8%гг в ноябре. Рост цен замедлился по всем компонентам корзины: непродовольственным товарам - с 7%гг до 6,7%гг, продовольственным товарам - с 5,7%гг до 5,2%гг и услугам - с 5,4%гг до 5,3%гг. Базовая инфляция замедлилась с 6,4%гг в октябре до 6,2%гг в ноябре. Быстрое замедление инфляции, как и в последние месяцы, в большой степени объясняется эффектом базы. Но и в месячном выражении с учётом сезонности темп роста цен снизился с 0,5%мм до 0,4%мм - оценка ЦМИ. Такого низкого значения месячная инфляция не достигала с февраля.

По итогам года инфляция, вероятно, окажется в диапазоне 5,6-5,8%гг. Однако дальнейшее замедление роста цен будет идти медленнее. Инфляцию поддержат рост зарплат, индексация пенсий и оплаты труда бюджетников в преддверии выборов, снижение склонности к сбережениям и все ещё высокие инфляционные ожидания населения. Инфляционные ожидания в последние месяцы перестали устойчиво снижаться, перейдя к переменной динамике. Это может говорить о «стабилизации» ожиданий на уровне выше необходимого для достижения цели ЦБР. Риски фиксации ожиданий на повышенном уровне отметил и исследовательский департамент ЦБ.

Неопределённость в бюджетной сфере снизилась. Во-первых, объявлена сделка по продаже пакета акций «Роснефти» консорциуму Glencore и Qatar Investment Authority. Сделка должна принести 10,2-10,5 млрд евро, что позволит направить в бюджет более 700 млрд рублей доходов и сдержать дефицит на запланированном уровне 3,7%ВВП. Однако вопросов относительно сделки много. Внезапность появления покупателей, неясность мотивов катарского фонда вкладывать в нефтяной актив, высокая доля заёмного финансирования российских банков - всё это породило множество слухов на рынке о структуре сделки. Тем не менее, нет сомнения, что бюджет деньги получит. Во-вторых, Госдума одобрила федеральный бюджет на 2017-19 годы. В процессе обсуждения законопроект изменился незначительно.

Напомним, что бюджет предполагает цену на нефть в $40/баррель, инфляцию на уровне 4%, ускорение роста ВВП до 0,6%, 1,7%, 2,1% и ослабления курса доллара до 67,5 рублей, 68,7, 71,1 в 2017-19 годах. Бюджет нацелен на постепенное снижение дефицита до 1,2% ВВП за счёт фиксации номинальных расходов бюджета в течение этих лет. Фактически бюджетная политика основывается на очень консервативных макроэкономических предположениях и обещает быть очень жёсткой. К тому же, текущий бюджет не предполагает привычного предвыборного стимулирования в 2017 году, хоть сейчас в это трудно поверить.

Назад

|

|

|

|