|

|

|

|

|

|

|

|

За последние годы увеличилось число стран, ограничивающих на своих территориях право физических и юридических лиц на осуществление расчетов наличными деньгами при приобретении товаров и услуг различными предельно допустимыми суммами. Большинство таких примеров наблюдается среди государств - членов Европейского союза.

В отдельных государствах Евросоюза в отсутствие прямых ограничений на наличные расчеты действуют правила, устанавливающие особый правовой режим в отношении расчетов на крупные суммы.

За пределами Евросоюза аналогичные примеры обнаруживаются реже. Это может объясняться сравнительно менее развитым состоянием инфраструктуры безналичных расчетов в странах с формирующимися рынками. Другое объяснение заключается в том, что приоритетной целью принимаемых мер по ограничению наличного денежного оборота является борьба с террористической угрозой в странах, где она в настоящее время наиболее актуальна.

Следует отметить, что во многих странах Евросоюза использование наличных денег в расчетах по-прежнему никак не ограничивается, включая те страны, в которых наличные расчеты составляют значительную часть внутреннего платежного оборота, - например, в Германии и Австрии.

В Германии выдвинутая в 2016 г. министерством финансов инициатива о введении ограничений не была реализована ввиду сильной негативной общественной реакции.

В начале 2017 г. Еврокомиссией была опубликована законодательная инициатива, предусматривающая: - ограничение максимальной суммы расчетов наличными деньгами во всех без исключения государствах - членах ЕС; - гармонизация на общих принципах ограничений, уже действующих в отдельных государствах- членах; - введение оптимальных правил декларирования расчетов наличными деньгами, не приводящих к существенному усилению административной нагрузки на население и бизнес-сообщество.

Согласно «дорожной карте» данная законодательная инициатива будет рассматриваться органами Евросоюза в 2018 году.

Инициатива выдвинута для того, чтобы исключить возможности действовать в обход ограничений, введенных в одних государствах, но отсутствующих в других, в то время как перемещение через национальные границы в Евросоюзе осуществляется беспрепятственно. Приоритетная цель заключается в противодействии террористической деятельности путем сокращения возможностей террористических группировок производить покупки товаров и услуг на легальном рынке. Актуальность этой задачи обусловлена резко возросшим уровнем террористической угрозы в условиях миграционного кризиса. В обосновании инициативы указано, что противодействие легализации преступных доходов и уклонению от уплаты налогов может быть вторичным результатом введения ограничений на наличные расчеты, но не является первичной целью.

Противоправная деятельность, которая может иметь отношение к использованию наличных денег - включая расчеты за товары и услуги, работы и т. д., разделяется на разные виды в зависимости от целей и осуществляющих ее лиц: - уклонение от уплаты налогов и обязательных социальных взносов, деятельность в обход законодательства, регулирующего международную миграцию и трудовые отношения - ограничения по минимальному размеру оплаты труда, допустимому количеству рабочих часов в сутки; - организованная преступность - незаконная торговля оружием и наркотическими средствами и т. д.; - бытовая преступность; - терроризм; - преступления коррупционного характера.

Соответственно, понятие «теневой» экономики, подразумевающее деятельность, находящуюся не под контролем налоговых органов, может охватывать более или менее обширную сферу. Причем только уклонение от налогов теоретически поддается измерению в терминах экономически полезного результата, тогда как прочие правонарушения могут оцениваться только в категориях ущерба, и информация о них может исходить лишь от правоохранительных органов, при этом она не содержит точных данных.

Например, ФАТФ в опубликованном в 2015 г. докладе «Легализация преступных доходов посредством физического перемещения наличных денег» оценивает масштабы отмывания денег в мире «сотнями миллиардов долларов США».

Если рассматривать «теневой» сектор в узком определении как исключительно деятельность по сокрытию доходов и расходов на оплату труда, официальная статистика не позволяет делать прямые выводы о его размерах. Результаты налогового аудита также не дают исчерпывающей полноты картины. Отсюда - проблема низкой доступности убедительных данных, неизбежная условность и приблизительность любых оценок масштаба «теневой» экономики. Часто они строятся на попытках использования доступной статистической информации для построения аналитических индикаторов, в том числе: - сопоставление данных о ВВП, исчисленном методом использования и методом формирования доходов; - сопоставление численности незанятого населения в трудоспособном возрасте и населения, находящегося в активном поиске работы; - сопоставление объема оплаченных трансакций на макроуровне с объемом ВВП; - оценки, основанные на энергопотреблении - расход электроэнергии относительно рационального уровня для «официальной» экономики.

К этому следует добавить и метод оценки «теневого» сектора, ставящий его размеры в прямую зависимость от динамики наличной денежной массы и базирующийся исключительно на гипотезе о присутствии противоправной мотивации к использованию наличных денег.

Применение указанных методов может приводить к противоречивым оценкам, достоверность каждой из которых находится под сомнением. Так, оперирование демографическими индикаторами сопряжено с риском искажений, обусловленных факторами миграции и вторичной занятости. Оплаченные трансакции охватывают товарооборот на вторичном рынке.

Что же касается восприятия наличного денежного обращения как индикатора масштабов противоправной экономической деятельности, то, помимо его явно предвзятой аргументации, можно привести достаточно опровергающих примеров. В Евросоюзе интенсивное использование наличных денег характерно для Германии и Австрии - стран с невысокими оценками размеров «теневого» сектора. Доля наличности в платежном обороте в Германии ненамного ниже, чем в Италии и Испании, где ситуация с «теневой» экономикой - менее благополучная. Но следует отметить, что в Германии процент физических лиц, регулярно оплачивающих покупки наличными, убывает относительно аналогичных показателей в Италии и Испании по мере увеличения размера покупки, а использование банкнот с крупными номиналами - ниже среднего показателя для ЕС.

За последние 10-15 лет повсеместное усиление нормативной правовой и инструментальной базы противодействия легализации преступных доходов и финансированию терроризма, безусловно, повысило привлекательность наличных расчетов для лиц, действующих вне поля административного контроля. В то время как усиливается мониторинг подозрительных трансакций финансовыми организациями и расширяются их обязанности по идентификации клиентов, наличные расчеты все больше воспринимаются и преступной средой, и контрольными органами в качестве основного канала, позволяющего осуществлять платежи анонимно, не оставляя «следов» в виде банковских платежных документов и записей. Этим, а также быстрым развитием технологий и инфраструктуры безналичных расчетов, их массовой доступностью и объясняется возросшая популярность идеи ограничения расчетов наличными деньгами.

Нет причин отвергать разумные предложения в данном направлении, если есть убежденность в том, что ограничение наличных расчетов возымеет в плане противодействия терроризму, преступности и уклонению от налогов эффект, перевешивающий вероятные негативные общественные последствия. Необходимо четко проводить границу между ограничением использования наличных денег в расчетах и ростом безналичной части денежного оборота. Последний - это процесс, развивающийся под влиянием рыночных сил и приводящий к другим результатам.

Так, одно из преимуществ безналичных расчетов для населения и бизнеса заключается в защищенности от хищений, фальсификаций и физических повреждений. Например, в США переход на систему выплаты социальных пособий на банковские карты способствовал снижению уличной преступности и квартирных краж в неблагополучных городских районах, т. е. повлиял на бытовую преступность. Ее снижение обнаруживается также в Швеции, где властями культивируется использование в национальной экономике безналичных платежных средств - но не запретительными мерами. Однако оба примера указывают на последующий рост киберпреступности, а значит, безналичные расчеты не исключили риски владения денежными средствами, хотя совершение хищений безналичных средств и требует «интеллектуальных» возможностей и усилий.

Ограничением наличных расчетов нельзя добиться их сокращения непосредственно внутри «теневого» бизнеса и преступного сообщества, где обе стороны заинтересованы в сокрытии информации о сделке. Однако оно позволяет создать дискомфортные условия для приобретения за счет преступных, незаконно полученных, не указанных в налоговых декларациях доходов товаров и услуг на легальном рынке.

Этим подразумевается, что одна из сторон сделки является законопослушным лицом, соблюдающим ограничение на расчеты наличными деньгами и доводящим соответствующую информацию до сведения контрольных органов. Следовательно, важное условие эффективности ограничительных мер заключается в налаживании системы отчетности, декларирования доходов и расходов при проведении различных трансакций, в том числе розничных. Возникает дополнительная административная нагрузка на население и бизнес.

В некоторых странах, как отмечалось выше, вместо ограничений на размеры расчетов применяется принцип солидарной ответственности покупателя и продавца за налоговые правонарушения - освобождению от которой служит информирование о сделке органов налогового контроля.

Ожидаемый эффект ограничения наличных расчетов зависит от того, насколько высоко установлен допустимый предел. Большой лимит - например, до 15 тыс. в эквиваленте евро, может затруднить трансакции на рынках товаров высокой стоимости, таких как недвижимость и дорогостоящий автотранспорт, а также произведения искусства, драгоценности - аукционные торги, которые используются в целях легализации преступных доходов.

Введение такой «планки» наличных платежей может быть в основном социально нейтральным, но эффективность была бы, вероятно, ограничена созданием препятствий для крупных налоговых и коррупционных преступлений, отмывания денег. Однако оно не служило бы «фильтром» для мелких злоупотреблений, а также террористической деятельности, для осуществления которой необязательно требуется приобретение дорогостоящих товаров и услуг на легальном рынке.

Альтернативный метод создания дискомфортных условий для расчетов наличными заключается в ограничении количества обращающихся банкнот крупного номинала, что оказывает влияние на вес и компактность денежных знаков, составляющих большую сумму. Например, вес суммы, равной или эквивалентной 1 млн евро, в банкнотах с номиналом 500 евро составляет 2,2 кг - выпуск этих денежных знаков будет остановлен с 2018 г., но в банкнотах по 10 000 сингапурских долларов - лишь 0,2 кг - они не выпускаются с 2014 г., а в банкнотах по 100 дол. США - 11 кг. Свободная взаимозаменяемость валют ослабляет, но не сводит на нет эффективность данного метода.

Введение низкого лимита допустимых наличных расчетов - например, в эквиваленте 1000 евро, но возможно и больше представляется вероятным поводом к широкому общественному недовольству по различным мотивам.

- Наличные деньги по-прежнему воспринимаются обществом как одна из важных гарантий личной свободы и невмешательства в частную жизнь. Анонимность наличных расчетов, которая является проблемой с точки зрения невозможности контроля со стороны государства, позитивно воспринимается частными лицами по причинам, в том числе и не связанным с намерениями нарушать законы. Напротив, безналичные способы расчетов, надежнее защищающие сохранность денежных средств, допускают опасность хищения персональных данных владельца и их использования в целях личного, экономического или политического шантажа.

- Расчеты наличными деньгами не выдвигают требований к обеспеченности электронной платежной инфраструктурой и техническими средствами, в том числе на территориях с малой плотностью населения и низкой доступностью финансовых услуг. Наличные расчеты одинаково доступны лицам разных возрастов, включая пожилую часть населения и несовершеннолетних. Физические лица часто не имеют возможностей или навыков проведения взаимных расчетов в безналичной форме. Многие домохозяйства сохраняют привычку планировать семейные бюджеты, исходя из имеющихся на руках сумм наличности.

Упомянутая выше инициатива министерства финансов Германии об ограничении наличных расчетов вызвала негативную реакцию общества, хотя в еврозоне покупки на сумму более 1000 евро менее чем на 5% оплачиваются наличными деньгами.

Ситуация может быть отчасти сглажена, если относительно низкое пороговое значение означает не предельную сумму расчетов наличными деньгами, а необходимость предоставлять отчеты о состоявшихся сделках. Однако, например, в упомянутой выше законодательной инициативе Еврокомиссии отмечено, что идея требований по отчетности без введения ограничений по размерам платежей не была бы поддержана ни государствами, ни экспертным сообществом юристов.

Не вполне ясен вопрос об ограничении расчетов, осуществляемых нерезидентами, которые не имеют сопоставимого с резидентами доступа к услугам национальной банковской системы. В некоторых странах проблема решалась установлением повышенного лимита, но это может становиться фактором уязвимости всей системы ограничений.

По мнению эксперта Дойче Банка Штефана Шнейдера, известного углубленным изучением проблем «теневой» экономики и большим числом публикаций на эту тему, даже полное изъятие наличных денег из обращения не приведет к сокращению объемов «теневого» сектора более чем на 2-3%. Найдутся альтернативные, хотя и более затратные и сложные, требующие приложения интеллектуальных усилий способы уклонения от контроля за платежным оборотом.

Такую оценку можно считать заниженной, но следует принимать во внимание как один из возможных сценариев, в котором социальные издержки «обезналичивания» платежного оборота не будут компенсированы значительными результатами в противодействии уклонению от налогов, преступности и терроризму.

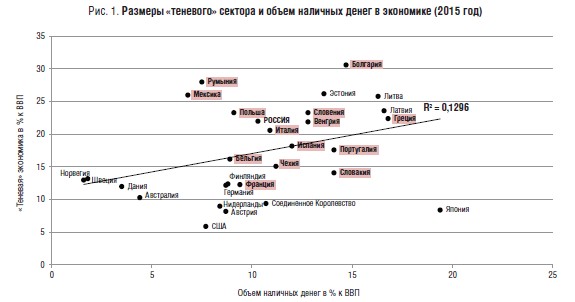

Рассмотрим состояние «теневого» сектора с точки зрения объемов наличной денежной массы в зарубежных экономиках, в настоящее время ограничивающих расчеты наличными деньгами, и в странах, где ограничения отсутствуют.

Рис. 1 иллюстрирует соотношения размеров «теневого» сектора экономики, измеренного в процентах к ВВП, с объемами наличной денежной массы. В данном случае оценки масштабов «теневой» экономики производились посредством применения математического аппарата Multiple Indicators Multiple Causes - MIMIC model.

Существенной корреляционной зависимости между показателями не обнаруживается. Тот же вывод следует из сопоставления размеров «теневого» сектора с величиной наличной денежной массы, приведенной к эквиваленту в евро в расчете на душу населения - рис. 2.

В рисунках выделены страны, в которых действуют ограничения на расчеты наличными деньгами. Единственное, что можно заключить, - ограничения вводились в экономиках, в которых размеры «теневого» сектора относительно велики. В большинстве случаев они введены недавно, и оценивать эффект преждевременно.

Для убедительных выводов необходимы наблюдения на горизонте времени, позволяющем: - обеспечить действие ограничительного механизма на практике; - убедиться, что изменения в динамике размеров «теневого» сектора если наблюдаются могут быть объяснены действием ограничений, с учетом влияния других факторов; - учесть возможность появления схем, позволяющих осуществлять «теневую» активность в прежних объемах, несмотря на действующие ограничения.

Наиболее очевидные возможности «теневого» сектора действовать в обход лимитов на расчеты наличными деньгами заключаются в проведении безналичных расчетов от лица фиктивных владельцев счетов либо от лица нерезидентов, если им предоставляются более широкие по сравнению с резидентами права на проведение наличных расчетов. Определенные возможности могут быть связаны и с использованием криптовалют.

Киберпреступность действует в ущерб безопасности безналичных расчетов - вероятно и появление «интеллектуальных» способов их легализации «теневым» сектором.

Чрезвычайно затруднительной представляется оценка действенности тех или иных мер - включая и лимитирование наличных расчетов по критерию собираемости налогов. Причина заключается в невозможности статистической оценки налоговых недоимок именно в той части, в которой они являются результатом «теневого» оборота экономических ресурсов. Динамика доходов бюджета не служит релевантным показателем, поскольку на нее влияет множество других факторов - циклы деловой активности, структурные сдвиги и реформы, изменения налоговой нагрузки.

Длительный опыт ограничения наличных расчетов имеет Франция, что позволяет воспользоваться ее примером для оценки эффекта ограничений. Целесообразно рассмотреть этот пример в сравнении с сопоставимым по размерам экономики, численности населения и другим параметрам государством Евросоюза, в котором подобные ограничения не применялись, - Германией.

Сравнение за 15 лет не приводит к выводу о существенном различии динамики размеров «теневой» экономики в двух странах. Их относительно быстрое сокращение во Франции, наблюдаемое в период 2004-2008 гг., может быть следствием свойств математического аппарата, посредством которого оценивались масштабы «теневого» сектора - тем же отчасти может объясняться и резкий рост показателя в 2014-2015 гг.. К концу периода наблюдений - 2014-2015 гг. наличная денежная масса во Франции была несколько меньше по сравнению с Германией в абсолютных значениях и в расчете на душу населения, но выше относительно ВВП - вследствие более глубокого спада деловой активности в период финансового кризиса. Увеличение налоговых поступлений во Франции в 2011-2016 гг. объяснялось повышением налогов.

Инициатива Еврокомиссии о повсеместном ограничении наличных расчетов в странах Евросоюза связана с резко возросшим уровнем террористической угрозы вследствие миграционного кризиса. Как выше отмечалось, возможность свободного пересечения внутренних границ в ЕС снижает эффективность ограничительных мер, если их действие не распространяется на всю территорию союза.

Лимитирование наличных расчетов - инструмент противодействия преступной деятельности, который может быть применен быстро в попытке сгладить критическую ситуацию. Однако, согласно изложенным экспертным оценкам и межстрановым сопоставлениям, его эффективность не находит убедительных подтверждений как и опровержений. Со временем вероятно появление способов легализации расчетов в обход ограничений. Важно, что такими ограничениями нельзя устранить фундаментальные причины, порождающие «теневую» экономическую активность.

В той мере, в какой под «теневой» активностью подразумевается уклонение от налогов и социальных взносов, ее масштабы пропорциональны налоговой нагрузке, в которой, в свою очередь, отражается степень государственного регулирования экономической жизни.

Другие возможные причины, порождающие «теневую» активность в экономике не говоря здесь о явно преступной деятельности: - высокая безработица, низкий уровень доходов на душу населения; - слабая миграционная политика; - высокие административные издержки и сложные процедуры уплаты налогов и налоговой отчетности; - чрезмерно жесткие для бизнеса трудовые стандарты; - низкая эффективность исполнительного государственного аппарата и судебной системы - включая вопросы обеспеченности ресурсами и профессионализма, коррупция.

В России ситуация с «теневой» экономикой оценивается по-разному. Росстат на основе анализа статистики «затраты-выпуск» и данных о запасах материальных оборотных средств оценивал размеры «теневого» сектора в 2015 г. в 15%. Данная оценка не базируется на официальной методологии и является побочным продуктом деятельности Росстата по сбору статистической информации. Экспертами Высшей школы экономики и службой Уполномоченного по правам предпринимателей размеры «теневого» бизнеса оценивались выше - 22%, и допускалось усугубление ситуации. По их мнению, экономический спад в последние годы привел к росту незарегистрированной занятости. Обращают внимание прогнозы возможных последствий сокращения персонала в органах государственной безопасности, банковском секторе и государственной корпорации «Ростех», допускающие «интеллектуализацию» деятельности в «теневом» секторе.

По имеющимся оценкам, ближе к сегодняшнему дню половину незарегистрированных работников в российской экономике составляют занятые у индивидуальных работодателей; в остальной части число неофициально занятых на предприятиях больше количества самозанятых, не оформляющихся в качестве индивидуальных предпринимателей. Концентрация неофициальной занятости наблюдается в торговле, сельском хозяйстве, строительстве, на транспорте и в обрабатывающих отраслях промышленности.

Занятость в «теневом» секторе в существенной мере связана с трудовой миграцией - внутренней и трансграничной. Существенно затруднить использование неофициально занятыми денежных доходов могли бы лишь такие лимиты на платежи наличными деньгами, которые устанавливали бы планку на низком уровне. При этом каналы перемещения доходов трудовыми мигрантами к месту своего происхождения оставались бы открытыми.

Эффективность такой меры представляется сомнительной, тогда как возможен негативный резонанс со стороны значительной части общества, автоматически затрагиваемой ограничениями, не имея при этом отношения к «теневому» обороту экономических ресурсов. В особенности это касается регионов, не отличающихся широким охватом населения финансовыми услугами и развитостью платежной инфраструктуры.

Тем не менее нет причин полностью отвергать возможность использования инструмента ограничений на расчеты наличными, если цель заключается в создании дискомфортных условий для легального использования преступных доходов. Многое зависит от планки ограничения. А замещение наличных денег безналичными расчетами - естественный процесс, обусловленный технологическими и рыночными факторами, способствующий снижению стоимости расчетов за счет сокращения предельных издержек - хотя с учетом рисков киберпреступности эта выгода представляется не столь очевидной.

В заключение, недавняя инициатива Минфина России о введении лимита на наличные расчеты не была поддержана в Правительстве Российской Федерации, но со временем может вновь оказаться на повестке дня. Позиция Центрального банка по данному вопросу зависит, в сущности, от того, насколько велика остающаяся доля наличных денег в платежах и расчетах.

Например, в Германии, где она по-прежнему большая, руководство Бундесбанка выступало с критикой аналогичной инициативы министерства финансов своей страны. Президент Немецкого федерального банка Йенс Вейдман так прокомментировал ее в интервью газете Bild: «Было бы фатальной ошибкой допустить, чтобы у гражданина создалось впечатление, будто наличные деньги постепенно выводятся из его повседневной жизни. Гражданин должен сам решать, предпочитает ли он использовать наличность или платить безналичным способом».

В России наличная денежная масса соотносится с безналичной в пропорции примерно 1:4. При этом наличность по-прежнему находит широкое применение в розничном сегменте расчетов, где ее доля близка к 70%. Такая же ситуация наблюдается в Германии. Обе страны все еще далеки от идеальной модели «безналичного общества».

Последнее не означает, что мы не стремимся к развитию безналичных расчетов, - напротив, Банком России прилагаются к этому большие последовательные усилия, достаточно посмотреть на прогресс в развитии национальной платежной системы. Но надо ли стремиться к этому ценой искусственного ограничения наличного денежного обращения? Или идти постепенно, формируя надежный базис для безналичных расчетов, культивируя привычку к ним у населения и расширяя свое представление о рисках, которые могут быть сопряжены с ними? Так действуют, к примеру, Скандинавские страны, в которых нет ограничений на наличные расчеты.

Если посмотреть на реалии, то не все российские граждане имеют банковские счета. Не все располагают техническими средствами и навыками, позволяющими, к примеру, проводить взаимные расчеты в безналичной форме. Более того, для немалой части пожилого населения не так просто принять и освоить даже самые простые безналичные способы расчетов, и здесь граждане сталкиваются с опасностями хищений и мошеннических действий вряд ли меньше, чем владея наличностью. Домохозяйствам также необходимо время, чтобы освоить «безналичные» практики управления семейными бюджетами. Нередко «недружественной» оказывается тарифная политика банков, оказывающих услуги в сфере безналичных расчетов. Наконец, в России есть большие территории с малой плотностью населения, слабо охваченные финансовыми услугами и инфраструктурой, подверженные рискам перебоев энергоснабжения и возникновения других чрезвычайных ситуаций.

Наличные денежные знаки остаются осязаемым физическим носителем номинальной покупательной способности денег. Наличные расчеты не требуют сложной технологичной инфраструктуры, не зависят от энергоснабжения. Они одинаково доступны всем независимо от возраста и местонахождения. Значительная часть мелких розничных расходов населения по-прежнему оплачивается наличностью.

Вместе с тем нет других причин, по которым центральный банк мог бы отвергать разумные предложения по ограничению расчетов наличными деньгами не в ущерб законопослушным гражданам, если есть уверенность в том, что они помогут в борьбе с налоговыми преступлениями, терроризмом и криминалом. Сеньораж в современном мире серьезно не воспринимается, а снижение объема наличных денег в обращении, уменьшая влияние одного из автономных факторов на ликвидность банковской системы, могло бы даже помочь центральному банку в выполнении задач, связанных с проведением денежно-кредитной политики.

Следует, однако, отметить, что Россия в отличие от Евросоюза не сталкивается сейчас с вызовами такой срочности, которые требуют немедленного использования арсенала чрезвычайных мер в расчете на быстрый, пусть и неопределенный эффект. Причем эксперты, глубоко изучавшие «экономику в тени», справедливо полагают, что ограничение наличных расчетов - лишь метод «лечения симптомов болезни», а не порождающих ее причин.

А. В. Юров, кандидат экономических наук, директор Департамента наличного денежного обращения Банка России;

В. Ю. Черкасов, главный экономист, Департамент наличного денежного обращения Банка России

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|