|

|

|

|

|

|

|

|

Фондовый рынок стран СНГ и биржевая инфраструктура стали формироваться в начале 1990-х гг. практически одновременно.При наличии общих черт в процессе их формирования имелся и ряд факторов, существенно его модифицирующих, в частности, различие экономических потенциалов, законодательные нормы, политическое устройство и степень зрелости финансовой системы. В результате фондовый рынок стран СНГ, имея ряд общих черт, приобрел свои конкретные особенности и специфический ряд проблем. В настоящее время эти рынки находятся на разных ступенях развития. Наиболее развитыми являются фондовые рынки России и Казахстана, а на другом "полюсе" в Туркменистане и Таджикистане организованный фондовый рынок вообще отсутствует.

Основным фактором возникновения фондовых рынков в 90-е гг. XX в. стала приватизация государственных долговых инструментов. Формирование рынков ценных бумаг в странах с переходной экономикой осуществлялось в основном тремя основными путями. Так, например, в Чехии, Словакии, Болгарии и Литве фондовые рынки формировались на основе торговли акциями компаний в ходе приватизации. В Венгрии, Хорватии, Польше и Эстонии возникновение фондовых рынков определялось классической схемой первичного публичного размещения ценных бумаг частных компаний (IPO). В постсоветских государствах, в отличие от стран Центральной Восточной Европы, формирование фондовых рынков не было связано с приватизацией предприятий, поскольку размещение акций на фондовых рынках не являлось обязательным.

Практически во всех странах СНГ формально функционирует биржевая инфраструктура. В докризисный период рост фондовых рынков характеризуется исключительно высокими технологиями развития, значительно опережающими общеэкономическую динамику этих стран.

Как правило, биржевые рынки большинства стран СНГ являются высокоцентрализованными, поскольку торги сосредоточены на одной ведущей площадке. При этом в некоторых странах она с самого начала была единственной фондовой площадкой (Молдова, Кыргызстан, Грузия), в других странах она становилась таковой в результате целенаправленной политики (Армения, Казахстан). Украина (как и Россия) отличается от других стран СНГ тем, что в предкризисный, 2007-й год, в ней функционировало 9 организаторов торгов: Фондовая биржа (ПФТС), Киевская международная фондовая биржа (КМФБ), Украинская фондовая биржа (УФБ), Украинская межбанковская валютная биржа (УМВБ), "ИНМЭКС", "Пивдэнь-Север", Приднепровская фондовая биржа (ПФБ), Украинская международная фондовая биржа (УМФБ) и Торгово-информационная система "Перспектива". В течение 1990-х гг. соотношение центров биржевой торговли Украины менялось, однако в 2000-х гг. на первое место по количеству эмитентов всех типов ценных бумаг вышла ПФТС. По объему сделок за пять лет ее рыночная доля среди украинских фондовых бирж увеличилась с 68% в 2001г. до 96,4% в 2011 г. До последнего времени ПФТС не имела статуса биржи. Ассоциация ПФТС является саморегулируемой организацией профессиональных участников, а ее дочернее предприятие, в прошлом это Технический центр ПФТС, было зарегистрировано как торгово-информационная система. В июне 2006 г. Технический центр ПФТС был переименован в дочернее предприятие Фондовой биржи ПФТС.

В других странах СНГ структура биржевого рынка моноцентрична. Так, в Молдове основным игроком является Фондовая биржа Молдовы (ФБМ), в Кыргызстане - Кыргызская фондовая биржа (КФБ), в Узбекистане - Республиканская фондовая биржа "Ташкент" (РФБ "Ташкент"), в Беларуси - Белорусская валютно-фондовая биржа (БВФБ), в Армении - Армянская фондовая биржа (Armex), в Грузии - Грузинская фондовая биржа (ГФБ). В Азербайджане функционируют Бакинская межбанковская валютная биржа (BBVB) и Бакинская фондовая биржа (БФБ). Биржевая система Казахстана первоначально состояла из трех бирж: Центрально-Азиатской фондовой биржи, Казахстанской фондовой биржи и Международной казахстанской агропромышленной фондовой биржи. В настоящее время основным игроком является Казахстанская фондовая биржа (KASE). В России, как отмечалось выше, при наличии большого числа бирж, функционирующих с 90-х гг. XX в., в настоящее время основными площадками являются Российская торговая система (РТС) и Группа Московской межбанковской валютной биржи (ММВБ). После кризиса 1998 г. ММВБ стала абсолютным лидером на фондовом рынке. Однако конкуренция между этими двумя российскими биржами в 2000-е гг. велась достаточно острая. В настоящее время активно обсуждается вопрос об объединении двух бирж.

Можно констатировать, что в ходе становления и развития фондовых рынков в странах СНГ сформировались две их модели. В большинстве этих стран действует олигополистическая модель фондового рынка. Отличительной чертой такой модели является лидерская роль нескольких участников фондового рынка, на долю которых приходится основной объем операций с ценными бумагами. Страны с олигополистическим фондовым рынком придерживаются более либерального курса в сравнении с централизованной моделью. Однако в большинстве из этих стран фондовый рынок играет в экономике малозначительную роль.

Централизованная модель фондового рынка типична для стран со значительной ролью государства и государственной собственности в экономике, а также с жестким регулированием частного предпринимательства. Фондовый рынок в его централизованной модификации либо вообще отсутствует как таковой (Туркменистан, Таджикистан), либо функционирует с преобладающей ролью рынка государственных ценных бумаг (Белоруссия, отчасти Узбекистан). Такая ситуация объясняется в основном отсутствием процесса приватизации и, соответственно, отсутствием акций.

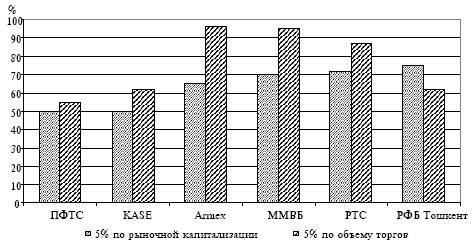

Для всех фондовых рынков стран СНГ свойственна высокая концентрация капитализации в обороте (см. рисунок), которая служит важнейшим источником рисков, тормозящих развитие фондовых рынков.

Концентрация рынков акций стран СНГ на конец 2011г.

Следует также отметить, что доля акций в свободном обращении даже на таких относительно развитых фондовых рынках, как Россия, Украина, Казахстан, невелика. Например, в Украине этот показатель не превышает 8%, в Казахстане еще в 2005г. составлял 1%.

Наиболее ликвидные рынки в Украине и в России, в то время как в Казахстане, где наличие большого числа институциональных инвесторов приводит к доминированию стратегии "купить и хранить", мешает росту ликвидности рынка. Для низколиквидных бирж с небольшой долей акций в свободном обращении в капитале публичных компаний больший интерес, чем капитализация, представляют данные по объемам торгов.

Российские биржи значительно превосходят площадки из стран СНГ по показателям объема торгов. Только украинская ПФТС и казахстанская KASE демонстрируют более-менее существенный объем торгов. Однако эти площадки характеризуются крайне низкой ликвидностью рынка. Что касается сделок на фондовых рынках других стран СНГ, то они значительно уступают объемам сделок на ММВБ и РТС. Так, за первое полугодие 2012г. на ММВБ было, по данным МАБ, совершено 21,7 млн. сделок, а на РТС - 142,5 тыс. сделок. Это на несколько порядков превосходит показатели площадок ПФТС (15,4 тыс.) и KASE (9,5 тыс.). В 2011г. ежедневно объемы торгов на Украинской бирже выросли по сравнению с началом года с 5 млн. долл. США в 2-3 раза. Такой же оборот по акциям и у конкурента ПФТС. Специалисты полагают, что к концу 2011 г. обороты на Украинской бирже вырастут до 30-40 млн. долл. США. Однако даже эти обороты будут существенно отставать от оборотов ММВБ.

А например, на Armex за первое полугодие 2012г. было совершенно всего 100 сделок, на КФБ - 1600, на БВФБ - 10, а на УМВБ - 8 сделок. Председатель Национального депозитария Украины высказал мнение, что "во всех странах СНГ, кроме России и Казахстана, существует скорее макет фондового рынка, чем сам рынок". Экономический кризис 2008-2009 гг. оптимизма в этом отношении не добавил.

Что касается законодательства, регулирующего структуру фондовых рынков, то оно формировалось в 1990-е гг. фактически по одним "лекалам". Кроме того, была создана система инфраструктуры, включающая фондовые биржи, депозитарии, клиринговые организации. В целом, законодательство стран СНГ, по оценке ЕБРР, в четырех странах Содружества (Армении, России, Казахстане и Кыргызстане) характеризовалось умеренным соответствием стандартам Международной организации регуляторов рынков ценных бумаг IOSCO, а в таких странах, как Беларусь, Таджикистан, Туркменистан, вообще не соответствовало им. В остальных странах уровень соответствия был низким.

Рассмотрим некоторые особенности регулирования фондовых рынков стран СНГ и их отношений с третьими странами, законами и подзаконными актами. Это необходимо для уяснения перспектив более тесного взаимодействия фондовых рынков стран СНГ и их возможной консолидации в будущем.

В Азербайджане законом о ценных бумагах (1998) устанавливается возможность обращения ценных бумаг эмитентов, зарегистрированных на территории республики, а также за рубежом. Однако в обоих случаях обращение возможно лишь при наличии индивидульного разрешения Национального банка Азербайджанской Республики.

В Армении до 2007г. действовал Закон об обращении ценных бумаг от 1993г., который не предлагал каких-либо механизмов по регулированию участия иностранных инвесторов на фондовом рынке республики и резидентов республики за рубежом. В октябре 2007г. был принят новый Закон о рынке ценных бумаг, позволяющий стимулировать привлечение на фондовый рынок иностранных инвесторов.

В Беларуси действует Положение о регистрации размещения ценных бумаг на (вне) территории республики. Размещение ценных бумаг эмитентов - нерезидентов на территории республики и эмитентов-нерезидентов на территории других государств подлежит регистрации в Госкомитете по ценным бумагам.

В Казахстане в соответствии с Законом о рынке ценных бумаг (2003) резиденты наделены правом эмитировать и размещать ценные бумаги на территории других государств при соответствующем размещении Национального банка, а также при соблюдении перечисленных в законе условий: ценные бумаги должны быть включены в список одной из фондовых бирж республики (фактически, в стране действует одна фондовая биржа), облигации должны быть сначала предложены на территории республики на тех же условиях, не менее 20% акций должно быть предложено на рынке ценных бумаг в республике. Следует отметить, что допуск к размещению и обращению ценных бумаг иностранных эмитентов на фондовом рынке Казахстана регулируется не Законом о рынке ценных бумаг, а подзаконным актом. Эти Правила определяют разрешительный порядок допуска к размещению и обращению иностранных эмитентов на фондовый рынок республики, за исключением ценных бумаг международных финансовых организаций и акций (облигаций) иностранных эмитентов, имеющих рейтинговую оценку не ниже "A" (Standard & Poor's и Fitch).

В Молдове действует Инструкция Государственной комиссии по рынку ценных бумаг о порядке допуска ценных бумаг иностранных эмитентов. Они могут быть допущены на рынок ценных бумаг республики только в форме молдавских депозитарных расписок, как с использованием механизма IPO, так и без него. В 2008 г. национальное законодательство было модифицировано с целью приближения к нормам фондового рынка ЕС.

В Украине с 2006 г. действует новый Закон о ценных бумагах и фондовой бирже (прежний действовал с 1992 г.), однако как в старом , так и в новом Законе о регулировании допуска иностранных эмитентов за рубеж ничего не говорится. Эти вопросы закрепляются в других законах и подзаконных актах. Так, Постановление об осуществлении операций с ценными бумагами украинских эмитентов 2003 г. предусматривает лицензионный порядок для украинских эмитентов, желающих разместить свои ценные бумаги за рубежом. Что касается допуска ценных бумаг иностранных эмитентов на биржевой рынок Украины, то его порядок в соответствии с Законом о государственном регулировании рынка ценных бумаг (1997) устанавливает Государственная комиссия по ценным бумагам и фондовая биржа.

В целом, характеризуя фондовые рынки стран СНГ, можно констатировать, что им свойственна неразвитость инфраструктуры, ограниченная ликвидность значительной доли фондовых активов, а также отсутствие в большинстве случаев национального рынка производных финансовых инструментов. Торговля акциями лишь в некоторых странах обогнала торговлю государственными ценными бумагами как основной сегмент рынка, государственные облигации по прежнему сохраняют доминирующую позицию. Рынки стран СНГ развиты крайне неравномерно: существует огромный разрыв между ведущими российскими фондовыми площадками (ММВБ И РТС) и площадками других стран Содружества. Биржи СНГ существенно уступают рынкам ценных бумаг ведущих зарубежных стран. Состояние фондовых рынков стран СНГ могут характеризовать данные о действии кредитоспособности международного агентства Standard and Poor's. Только пять стран СНГ получили оценки этого агентства: Россия, Казахстан, Украина, Грузия, Беларусь. Россия находится в середине шкалы рейтинга (BBB+) вместе с Венгрией, Польшей, Таиландом, ЮАР. Рейтинг казахстанского фондового рынка ниже, он находится на уровне BBB-, который соответствует рейтингу Румынии. Беларусь (рейтинг B+), Украина и Грузия (рейтинг B) имели одну из наиболее низких оценок. При составлении рейтингов это и другие агентства учитывают такие факторы, как политическая стабильность, ликвидность и волатильность фондового рынка, качество его регулирования, уровень защиты инвесторов, открытость рынка капиталов. Как отмечают специалисты, изучающие состояние фондовых рынков стран СНГ, "нет никаких оснований ожидать изменения ситуации в обозримом будущем". Это обстоятельство способствует развитию неформального взаимодействия, "неформальной интеграции" бирж стран СНГ.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|