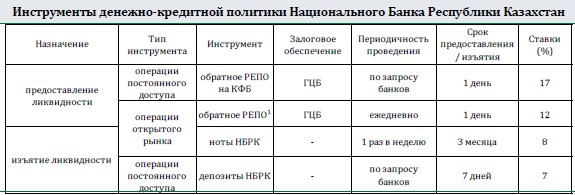

После официального объявления НБК о переходе к политике инфляционного таргетирования и свободного курсообразования, рынок находился в ожидании новых деталей и комментариев относительно ключевых моментов ДКП. На прошедшей неделе Национальный банк выпустил пресс-релиз, в котором несколько прояснил ситуацию. Во-первых, регулятор установил базовую ставку - однодневную ставку РЕПО - на уровне 12%. Предоставление ликвидности будет происходить через проведение аукциона на ежедневной основе. В случае необходимости банки смогут в неограниченном объеме получать ликвидность по ставке 12%+5% и размещать средства по ставке 12%-5%. Во-вторых, регулятор озвучил целевой ориентир инфляции: 6-8% в среднесрочном периоде. Достижение этого коридора станет приоритетом проводимой политики.

Решения НБК не стали серьезным сюрпризом для рынка. Базовая ставка на уровне 12% примерно соотносится с текущими ставками на межбанке, а целевой коридор по инфляции не изменился относительно предыдущих заявлений. Стоит отметить, что декларируемая регулятором цель более чем реалистична. Согласно нашим оценкам, резкое ослабление тенге приведет к ускорению роста цен - 0,3%мм или 3,8%гг в августе, но уже во второй половине 2016г эффект базы позволить вернуть инфляцию в границы коридора НБК. Ожидаемое ускорение инфляции в краткосрочной перспективе делает маловероятным снижение базовой ставки в следующем месяце. Напомним, что до конца года будет проведено еще 3 заседания комитета по денежно-кредитной политике: 2 октября, 6 ноября и 2 декабря.