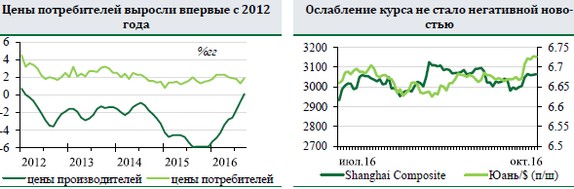

Впервые с февраля 2012 года в Китае отмечен рост цен производителей - 0,1%гг в сентябре. Хотя одного месяца недостаточно, чтобы говорить об изменении динамики цен, рост ИЦП после почти 5 лет падения воспринимается как позитивный знак. Во-первых, рост ИЦП влияет на настроения бизнеса и в перспективе может привести к росту производства. Во-вторых, ИЦП зачастую рассматривается как опережающий индикатор для индекса потребительских цен. Инфляция в Китае с 2012 года стабильно держится на уровне 1-2%гг. Ускорение инфляции станет позитивным фактором для розничной торговли и потребления в целом. Дополнительным следствием может стать отказ Народного банка Китая от возможного снижения ставок. Консенсус-прогноз предполагает снижение ставки по годовому кредиту - прогноз Bloomberg - с 4,35% до 4,2%, Reuters - до 4,1% в 2016 году. Но мы не ждем изменения ставки до конца этого года - скорее всего, регулятор постарается избежать действий, создающих дополнительное волнение на склонном к панике рынке.

Из-за недельных каникул, посвященных Дню образования КНР, не удалось отследить динамику рынка в момент фактического включения юаня в корзину резервных валют МВФ. Выход рынка с каникул ознаменовался некоторым ростом индекса Шанхайской биржи +2% за неделю. Важно отметить, что рынок спокойно отреагировал даже на одномоментное ослабление справочного курса НБК на 0,5% в первый день. Всего ослабление китайской валюты составило 0,8% за неделю, при этом отклонение рыночного курса от справочного курса НБК осталось незначительным, не изменившись по сравнению с последними неделями. Мы считаем, что такое спокойствие рынка станет стимулом для регулятора проводить более агрессивное ослабление курса и, в среднесрочной перспективе, постепенно отпускать контроль за валютным рынком.

На этой неделе ожидается выход макропоказателей, в том числе данных по росту ВВП за 3 квартал. Мы ожидаем замедления роста до 6,5-6,6%гг, после 6,7% в 1 и 2 кв.. Рост во многом поддержан инвестициями компаний с государственным капиталом - о ключевой роли государства в инвестициях в основной капитал мы писали в предыдущем выпуске НГЭ.