|

|

|

|

|

|

|

|

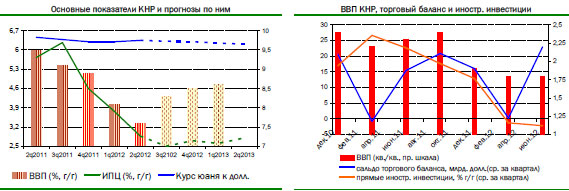

Экономика Китая замедлила свой рост в первой половине года. Во 2-ом квартале ВВП Китая вырос всего на 7,6% г/г. Тенденция к ослаблению экономического роста Китая наблюдается уже с конца 2010 года и отражает ухудшение спроса в развитых странах, основных потребителях китайской продукции. Важнейшие показатели - доступность кредита, торговый баланс и прямые иностранные инвестиции. Именно их волатильность способствует замедлению Китая.

С начала 2011 года в КНР наблюдается тенденция к спаду притока прямых иностранных инвестиций при достаточно стабильном положительном сальдо торгового баланса, находящемся на уровне около 20 млрд. долл. в квартал.

Вместе с тем, аналитики, согласно Bloomberg, позитивно оценивают перспективы китайской экономики, ожидая восстановления роста ВВП до 8,5% к концу года. Официальная позиция КНР не очень внятна: с одной стороны, таргет по 2012 году - рост ВВП на 7,5%, с другой, официальные представители КНР ждут ускорения экономического роста во 2-ом полугодии. Основным драйвером, как ожидается, станет дальнейшее движение страны по пути развития инфраструктуры, ключевой целью китайских властей остается поддержание роста.

Мы оцениваем текущее состояние китайской экономики как не вызывающее критических опасений. Однако склонны быть консерваторами и ждать невысоких темпов роста ВВП во 2-ом полугодии: по нашему мнению, риски сохранения темпов роста Китая ниже 8% достаточно высоки.

Во-первых, европейские проблемы ограничивают экспортные возможности КНР. Так, согласно последним данным, Европа в последние месяцы уступила свое первое место основного экспортного рынка Китая. Более того, хотя объем экспорта КНР находится на исторических максимумах, 180 млрд. долл. в июне, поставки в ЕС и Японию не растут, отражая слабость спроса из этих регионов.

Отметим, что доля пяти крупнейших рынков сбыта, США, ЕС, Япония, АСЕАН, Корея в экспорте КНР сократилась за год на 2 п.п., и тенденция к ее снижению очевидна. Мы оцениваем как значительные понижательные риски для экспортного потенциалу страны, а, значит, с некоторым лагом, и для внешнеторгового баланса.

Во-вторых, меры властей КНР по сдерживанию инфляции и ограничению спекуляций на рынке жилья ведут к снижению внутреннего инвестиционного потенциала: рынок недвижимости, на охлаждение которого направлены основные усилия властей Китая - это очевидно наиболее привлекательная сфера для внутренних инвестиций как населения, так и бизнеса, учитывая такие факторы, как активную фазу урбанизации и снижающуюся маржу экспортеров. Новые препятствия находят свое отражение в ухудшении состояния финансовых рынков, а также в замедлении инфляции и спаде на рынке недвижимости. Мы в качестве наиболее показательного индикатора приведем динамику цен на жилье и инвестиций в городе. Обратим внимание, что в ценах недвижимости завершился многолетний цикл роста, цены третий месяц подряд снижаются в годовом сопоставлении, а индекс бизнес климата в девелопменте - на минимумах с 2009 года. При этом темпы роста инвестиций в городах замедлились до минимальных с 2003 г. 20% г/г.

Мы также отмечаем, что рост потребления ограничен: темпы роста розничных продаж снижаются в текущем году, опустившись ниже 14% г/г против 17% - в течение 2011 года. Ухудшение ситуации в финансовой сфере является следствием комплекса вышеперечисленных причин, отягощенной специфической системой управления экономикой и отражается в замедлении, пусть и постепенном, темпов роста кредитования при опережающем росте коротких кредитов. Банки испытывают проблемы с ликвидностью ввиду высоких норм резервирования и ухудшения качества заемщиков.

Так, индикатор спроса на кредиты, составляемый по опросам банков, упал до исторического минимума, настроения в промышленности заметно ухудшились. Желание инвестировать у рядовых китайцев пропало на фоне пессимизма в отношении текущих и будущих доходов - население в КНР склонно сберегать, как никогда прежде.

В целях поддержки банков и экономики Китай в июне второй раз в текущем году снизил годовые ставки: депозитную до 3% годовых, ключевую - до 6%. Также вторично были снижены требования по резервам для крупных банков до 20%.

В среднесрочной перспективе, по нашему мнению, экспортно-ориентированная модель китайской экономики становится все более уязвима к слабости спроса из развитых стран, а внутренних драйверов ускорения роста немного из-за рисков нового ускорения инфляции, невысокого среднего уровня жизни, ориентации на сбережения, а не расходы, домохозяйств, а также скорой смены руководства страны.

На наш взгляд, хотя желание китайских властей обеспечить экономический рост неинфляционными методами понятно, оно труднореализуемо при текущей экономической конъюнктуре. Ждать масштабной программы госстимулирования в Китае сложно - она не подкреплена спросом, внутренним и внешним, и не является экономически необходимой - жесткой посадки экономики нет, а потому чревата разгоном цен и ненужными социальными сложностями. Мы полагаем, что до замены политических лидеров КНР будет поддерживать рост небольшими программами и мерами кредитно-денежной политики путем постепенного снижения ставок и резервных требований.

Таким образом, в отсутствие шоков, которые вызовут резкий спад в экспорте и парализуют инвестиции, Китай, по нашему мнению, имеет ресурсы и вполне способен в 3-ем и 4-ом кварталах поддерживать экономический рост не ниже 7%-7,5%, однако форсировать рост не будет, что мы и принимаем за базовый сценарий. Вместе с тем, такие темпы роста для Китая - невысокие, и потому новой волны повышенного спроса на сырье мы не ждем.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|