На фоне снижения активности в основных секторах оказывается под вопросом достижение цели по экономическому росту в 7,5% в 2014 году. Именно внутренний спрос, по мнению официального Пекина, должен стать ключевым фактором роста экономики уже в ближайшем будущем. Хотя власти Китая отрицают возможность использования мер краткосрочного стимулирования экономики, ослабление денежной политики через снижение требований по банковским резервам является наиболее ожидаемым действием ЦБ с точки зрения рынков.

Впрочем, Госсоветом КНР в текущем году были заявлены лишь планы по стимулированию железнодорожного и жилищного строительства. Еще одним незаявленным, но, видимо, используемым инструментом стимулирования экономики является валютный курс. С начала января юань подешевел на 3,1% по отношению к доллару: сравнимое удешевление юаня наблюдалось лишь в 2008 и в 2012 году. Во втором квартале 2014 года мы ожидаем продолжающегося замедления роста экономики.

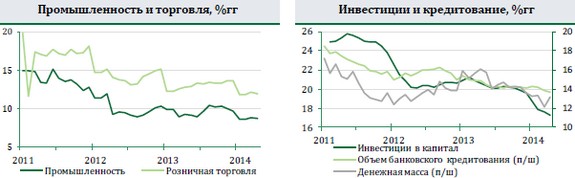

В апреле макропоказатели оказались ниже прогнозных значений и вновь подтвердили общее замедление китайской экономики. Темпы роста промышленного производства замедлились с 8,8% в марте до 8,7% в апреле, розничная торговля замедлилась с 12,2% до 11,9%. В начале 2014 года эти сектора демонстрируют самые низкие темпы роста с 2008-09 годов.

Рекордное замедление также отмечается в объемах инвестиций в капитал и в объемах банковского кредитования. В апреле инвестиции увеличились на 17,3%, а кредитование - на 13,7%. Однако рост денежной массы ускорился с 12,1% до 13,2%, вновь вернувшись к целевому уровню, установленному Народным банком Китая.